หุ้นกู้ที่มีอนุพันธ์แฝง (Structured Products)

Structured Products

คำอธิบายโดยสังเขป

สามารถปรับเงื่อนไขให้ตรงกับความต้องการของผู้ลงทุนได้

สามารถออกแบบเงื่อนไขให้สอดคล้องกับมุมมองทิศทางตลาดของนักลงทุนแต่ละคน

มีศักยภาพในการเพิ่มผลตอบแทน ซึ่งแปรผันไปตามการเคลื่อนไหวของราคาตลาดของหลักทรัพย์อ้างอิง

หุ้นกู้ที่มีอนุพันธ์แฝงคืออะไร?

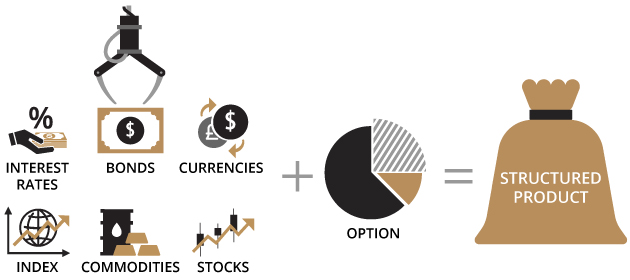

หุ้นกู้ที่มีอนุพันธ์แฝงหรือ structured products คือเครื่องมือการลงทุนประเภทหนึ่ง ซึ่งให้ผลตอบแทนหรือมูลค่าที่เชื่อมโยงกับหลักทรัพย์อ้างอิง (underlying asset) ซึ่งอาจอ้างอิงกับผลิตภัณฑ์ทางการเงินอื่นหรือดัชนีราคาก็ได้ เช่นดัชนีราคาตลาดหลักทรัพย์ หุ้นรายตัว หุ้นหลายตัว ตราสารหนี้ โภคภัณฑ์ สกุลเงิน อัตราดอกเบี้ย หรือแม้แต่การผสมกันของทรัพย์สินอ้างอิงหลายประเภทก็ตาม

เนื่องจากหุ้นกู้ที่มีอนุพันธ์แฝงนั้น มีได้อย่างหลากหลายมาก จึงไม่สามารถมีคำนิยามที่แน่นอนได้ หรือไม่มีสูตรตายตัวที่ใช้ในการคำนวณผลตอบแทนและความเสี่ยง

โดยทั่วไปแล้ว หุ้นกู้ที่มีอนุพันธ์แฝงส่วนใหญ่จะมีออปชั่น (option) แฝงอยู่ โดยที่ ออปชั่นคือตราสารอนุพันธ์ประเภทหนึ่งที่ให้สิทธินักลงทุนในการซื้อหรือขายหลักทรัพย์อ้างอิงที่ระบุไว้ ตามราคาที่ได้ตกลงกัน (strike price) และตามเงื่อนเวลาที่ตกลงกันไว้ แต่ในทำนองกลับกันนักลงทุนเองก็อาจเป็นผู้ที่ให้สิทธิสถาบันการเงินในการซื้อหรือขายหลักทรัพย์อ้างอิงในราคาที่ระบุไว้ก็ได้

โดยสรุปคือ “Call Option” ให้สิทธิผู้ถือออปชั่นในการซื้อหลักทรัพย์อ้างอิงในราคาที่ตกลงกัน ในขณะที่ “Put Option” ให้สิทธิผู้ถือออปชั่นในการขายหลักทรัพย์อ้างอิงในราคาที่ตกลงกัน

รูปแบบต่างๆของตราสารหนี้ที่มีอนุพันธ์แฝง

ตราสารหนี้ที่มีอนุพันธ์แฝง (structured products) สามารถแบ่งเป็น 2 กลุ่มใหญ่ๆด้วยกันคือ “structured deposits” และ “structured notes”

| Structured Deposits | Structured Notes | |

|---|---|---|

| ผลตอบแทน (return) | ผลตอบแทนอาจเป็นแบบคงที่หรือผันแปรก็ได้ ขึ้นกับการจัดเงื่อนไขของตราสาร หรือขึ้นกับการเปลี่ยนแปลงราคาของหลักทรัพย์อ้างอิง | นอกจากจะสามารถจัดผลตอบแทนเป็นแบบคงที่หรือผันแปรแล้ว ก็ยังอาจจะมีโอกาสได้รับกำไรจากเงินลงทุนที่ขึ้นกับการเปลี่ยนแปลงราคาของหลักทรัพย์อ้างอิงอีกด้วย แต่ในกรณีนี้ นักทุนก็อาจขาดทุนเงินต้นได้หากราคาหลักทรัพย์อ้างอิงเคลื่อนไหวไปในทางตรงกันข้ามกับที่คาดไว้ |

| เงินต้น (principal) | ผู้ลงทุนจะได้รับเงินต้นคืนเต็มจำนวน เมื่อเขาถือ structured products จนถึงวันหมดอายุ หรือในบางกรณีที่มีเงื่อนไขตกลงกันให้ผู้ออกเรียกไถ่ถอนคืนก่อนกำหนด นักลงทุนก็อาจได้รับเงินก่อนตราสารหมดอายุก็ได้ (การได้รับเงินต้นคืนยังต้องพิจารณาความเสี่ยงของตราสถาบันการเงินผู้ออกสารประกอบด้วย) | นักลงทุนอาจขาดทุนเงินต้นบางส่วนหรือทั้งจำนวน หากราคาหลักทรัพย์อ้างอิงเคลื่อนไหวตรงกันข้ามกับที่คาดไว้ การได้รับเงินต้นคืน ยังต้องพิจารณาความเสี่ยงของผู้ออกตราสารอนุพันธ์ด้วย เพราะ structured products จะมีการทำสัญญาอนุพันธ์กับคู่สัญญาแฝงอยู่ในนั้น |

a. Structured Deposits

ปกติจะประกอบด้วยส่วนผสมของ “zero-coupon bond” และออปชั่น โดย zero-coupon bond ไม่ได้จ่ายดอกเบี้ยออกมา แต่เป็นการซื้อในลักษณะส่วนลด (discount) เทียบกับราคาหน้าตั๋วเมื่อครบกำหนด (เช่นซื้อที่ราคา 80% ของมูลค่าหน้าตั๋ว) ในกรณีนี้ส่วนที่เหลือ 20% จะนำมาใช้ในการซื้อออปชั่นสำหรับหลักทรัพย์อ้างอิงซึ่งเป็นส่วนหนึ่งของ structured products

“Zero-coupon bond” เป็นตราสารหนี้รูปแบบที่ไม่มีการจ่ายดอกเบี้ยออกมาเป็นงวดเหมือนตราสารหนี้ทั่วไป ซึ่งในกรณีที่นักลงทุนซื้อที่ราคา 80% ของมูลค่าหน้าตั๋ว เมื่อครบกำหนดอายุ นักลงทุนจะได้เงินตามที่ระบุหน้าตั๋ว ซึ่งก็คือเป็นทั้งส่วนของเงินต้นและดอกเบี้ยในครั้งเดียว

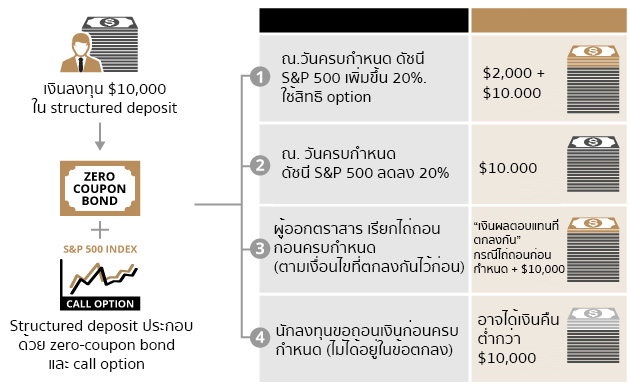

ตัวอย่างสำหรับ “structured deposits” ซึ่งสร้างขึ้นมาจากความเชื่อว่าหุ้นสหรัฐจะปรับตัวสูงขึ้นนั้น ส่วนลดจากมูลค่าหน้าตั๋วของ zero-coupon bond จะใช้ในการซื้อ “call option” โดยมีหลักทรัพย์อ้างอิงคือดัชนี S&P 500 (ดัชนีที่มีองค์ประกอบเป็นหุ้นสหรัฐที่ใหญ่ที่สุดตามมูลค่าตลาด 500 อันดับแรก) และหากดัชนี S&P 500 ปรับตัวขึ้น ก็จะมีการใช้สิทธิ “call” หรือซื้อในราคาที่ตกลงกันไว้ ซึ่งก็จะต่ำกว่าราคาตลาดในขณะนั้น ทำให้ได้กำไร

หลักการนี้ยังสามารถนำไปใช้กับดัชนีตลาดอื่นๆหรือหลักทรัพย์ใดๆก็ได้ ดังนั้นจะเห็นว่า structure deposits นั้นมีความหลายหลายได้มากจริงๆ

สถาบันการเงินผู้ออก structured products อาจกันเงินสำรองเอาไว้ เพื่อจ่ายคืนเงินต้นเมื่อตราสารครบกำหนด หรืออาจซื้อออปชั่นของหลักทรัพย์อ้างอิงก็ได้

“structured deposits” สามารถสร้างขึ้นโดยใช้หลักทรัพย์อ้างอิงอย่างหลากหลาย เช่น

- หุ้นอ้างอิงหลายตัว

- ดัชนีตลาดหลักทรัพย์เดียวหรือหลายดัชนีผสมกัน และ ETFs (exchange traded funds)

- สกุลเงินต่างๆ

- อัตราดอกเบี้ยต่างๆ

ตัวอย่างผลตอบแทนของ structured deposits ที่ใช้ดัชนี S&P 500 อ้างอิง

ตามตัวอย่างข้างต้น ถ้าคุณมองตลาดได้ถูก คุณก็จะได้ผลตอบแทนส่วนเพิ่ม แต่ถ้าคุณมองตลาดผิด คุณก็จะได้รับเงินต้นคืนแบบที่ไม่มีผลตอบแทน ซึ่งในกรณีนี้คุณก็จะเสียโอกาสที่จะได้รับดอกเบี้ยหากคุณฝากเงินที่ได้ดอกเบี้ยปกติ นอกจากนี้ ในกรณีที่คุณขอถอนเงินก่อนครบกำหนด คุณก็อาจจะขาดทุนได้หากมูลค่าของ structured deposits ในขณะนั้นต่ำกว่าเงินต้นของคุณ

เพราะ structured deposit มีลักษณะที่ไม่เหมือนเงินฝากทั่วไป จึงไม่ได้รับความคุ้มครองในฐานะเงินฝากจาก “Singapore Deposit Insurance Corporation” ดังนั้นนักลงทุนจึงต้องพิจารณาความมั่นคงด้านเครดิตของสถาบันผู้ออก structured deposit ในการตัดสินใจลงทุนอีกด้วย

b. Structured Notes

Structured notes ไม่รับประกันเงินต้น ซึ่งเป็นความแตกต่างสำคัญเมื่อเทียบกับ structured deposits (ยกเว้นในกรณีที่มีการรับประกันเงินต้นโดยบุคคลที่สาม ในกรณีที่ผู้ออก structured notes ไม่สามารถจ่ายเงินตามข้อตกลงได้)

เพราะ structured notes ในตลาดมีความหลากหลายมาก จึงไม่มีคำอธิบายรูปแบบของผลิตภัณฑ์นี้ที่ใช้กันโดยทั่วไป แต่ปกติแล้ว structured notes จะมีส่วนประกอบที่เป็นออปชั่นอยู่ด้วย ซึ่งผู้ออก structured notes อาจจะซื้อหรือขายออปชั่นที่มีมูลค่าอ้างอิงกับหลักทรัพย์ที่ตกลงกัน และนักลงทุนก็จะเป็นผู้ที่ให้สิทธิผู้ออก structured notes ในการซื้อหรือขายหลักทรัพย์แทนตนเอง

Structured notes มีอยู่ 3 กลุ่มใหญ่ๆดังนี้

- Participating Notes (P-notes): ผลตอบแทนขึ้นอยู่กับหลักทรัพย์อ้างอิง ซึ่งอาจเป็นหุ้น อัตราดอกเบี้ย ส่วนต่างดอกเบี้ย (credit spreads) ดัชนีตลาด ตราสารหนี้ อัตราแลกเปลี่ยน หรือการใช้หลักทรัพย์อ้างอิงมากกว่า 1 ประเภท; เนื่องจาก P-notes มีความเสี่ยงสูง จึงเหมาะสำหรับนักลงทุนบางกลุ่มที่รับความเสี่ยงได้เท่านั้น

- Yield Enhancement Notes: คุณจะมีโอกาสได้อัตราผลตอบแทนส่วนเพิ่มถ้ามูลค่าหลักทรัพย์อ้างอิงเคลื่อนไหวไปตามทิศทางที่คุณคาดไว้; Yield Enhancement Notes มีความเสี่ยงสูง จึงเหมาะกับนักลงทุนบางกลุ่มที่รับความเสี่ยงได้เท่านั้น

- Notes with Minimum Redemption of Principal at Maturity: ตราสารกลุ่มนี้ให้ผลตอบแทนน้อยที่สุดเมื่อเทียบกับรูปแบบอื่น เพราะตราสารนี้จะต้องถือยาวไปจนครบอายุ แต่คุณก็จะมีโอกาสได้รับผลตอบแทนส่วนเพิ่ม และ/หรือ มีส่วนได้เสียจากผลตอบแทนของหลักทรัพย์อ้างอิง

รูปแบบของ structured notes ที่มีการนำเสนอในสิงคโปร์มีตัวอย่างดังนี้

ประโยชน์ของ Structured Products

| ประโยชน์ของ Structured Products |

| มีโอกาสสร้างผลตอบแทนส่วนเพิ่ม |

| มีโอกาสได้รับผลตอบแทนหากตลาดปรับขึ้นแต่ก็จำกัดการขาดทุนหากตลาดปรับตัวลดลง |

ความเสี่ยงของ structured products

|

มีโอกาสขาดทุน |

| ขาดสภาพคล่องในการซื้อขาย For structured deposits, the principal protection only applies when held to maturity. |

| ความเสี่ยงของผู้ออกตราสาร |

Structured products แต่ละแบบมีความเสี่ยงเฉพาะตัวที่แตกต่างกัน กรุณาศึกษาเพิ่มเติมในหน้ารายละเอียดของแต่ละผลิตภัณฑ์

สนใจลงทุน